湖南工商大学专升本考试大纲 《财务会计学》

一、考试的基本要求

本课程教学主要考核学生了解掌握会计的基本理论及有关会计实务处 理方法的掌握情况。要求学生在理解有关会计基本理论的同时,重点掌握 有关企业会计实务的处理方法,具备熟练处理各项会计业务、编制企业会 计报表的能力,以考核学生在专科阶段学习期间对会计实务的处理能力。

二、考试方式、时间、题型大致比例

1.考核方式:本课程考核采取闭卷考试方式。

2.考试时间:120 分钟

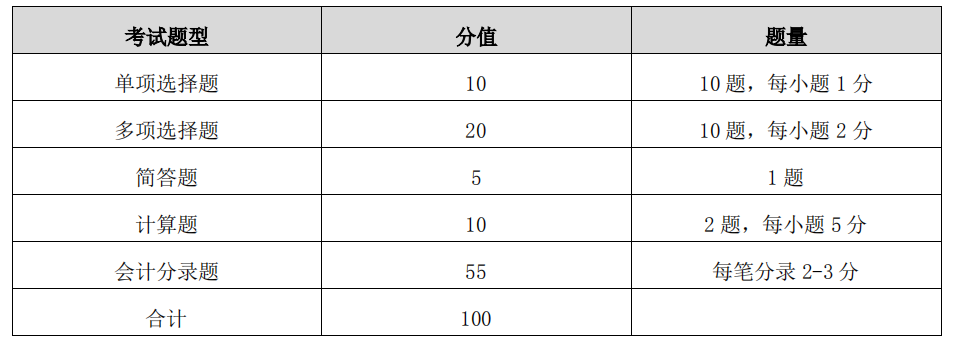

3.题型大致比例:单项选择:10%;多项选择:20%;简答:5%;计算: 10%;会计分录:55%。

三、考试的内容及考试要求

第一章 总论

1.考试内容:(1)财务会计的概念与财务会计目标;(2)财务会计的 理论结构。

2.考试要求:本章主要从财务会计理论体系角度考核学生对财务会计 基本理论的掌握情况。

第二章 货币资金

1.考试内容:(1)金融资产的基本概念;(2)货币资金的特点及内容; (3)库存现金的核算:①库存现金的管理;②库存现金的核算。(4)银行 存款的核算:①银行结算方式及适用范围:支票;银行本票;汇兑;银行 汇票;托收承付;委托收款;商业汇票;②银行存款的核算。(5)其他货2 币资金:①其他货币资金的内容;②具体会计处理方法。

2.考试要求:本章主要考核学生对货币资金的特性的了解及其会计事 项的核算方法。

第三章 应收款项

1.考试内容:(1)应收账款的核算:①应收账款的概念及范围;②应 收账款的计价:商业折扣;现金折扣的处理;③坏账损失的核算:坏账损 失确认的条件;备抵法的核算方法。(2)应收票据:①应收票据的含义及 分类;②应收票据的一般核算;③应收票据贴现:含义;贴现金额的计算; 应收票据贴现的核算。(3)预付账款的核算;(4)其他应收款的核算。

2.考试要求:本章主要考核学生对应收款项的会计核算特点的掌握情 况,要求学生各项应收款项的会计核算方法及坏账的核算方法。

第四章 金融资产

1.考试内容:(1)交易性金融资产:①交易性金融资产的入账价值确 认;②交易性金融资产的核算:交易性金融资产取得、出售的核算,以及 期末计价的核算。(2)长期股权投资的核算:①成本法:适应范围;特点; 具体会计核算;②权益法:适应范围;特点;具体会计核算。(3)债权投 资的核算:债权投资取得、持有期及到期收回的核算。

2.考试要求:本章主要考核学生对金融资产性质及会计核算的掌握情 况,要求学生掌握交易性金融资产、长期股权投资和债权投资的会计核算 方法。

第五章 存货

1.考试内容:(1)存货的概念和分类;(2)存货的范围;(3)存货的 计价:①外购存货的计价;②发出存货的计价:先进先出法;加权平均法。 (4)材料收发的核算(分别按实际成本计价和按计划成本计价的核算):3 ①收入材料的核算;②发出材料的核算。

2.考试要求:本章主要考核学生对存货核算的掌握情况,要求学生掌 握存货收发结存的会计核算方法。

第六章 固定资产

1.考试内容:(1)固定资产的特点和确认条件;(2)固定资产分类;(3) 固定资产计价;(4)固定资产取得的核算:①购入固定资产的核算;②接 受投资转入固定资产的核算。(5)固定资产折旧:①影响折旧的因素;② 折旧的计算方法:平均年限法;工作量法;双倍余额递减法;年数总和法; ③折旧的核算。(6)固定资产处置的核算。

2.考试要求:本章主要考核学生对固定资产的会计核算特点的掌握情 况,要求学生掌握固定资产增减和折旧的核算方法。

第七章 无形资产

1.考试内容:(1)无形资产的内容及特点;(2)无形资产取得的核算; (3)无形资产摊销的核算:摊销期限的确定及摊销的会计处理方法;(4) 无形资产处置的核算。

2.考试要求:本章主要考核学生对无形资产的会计核算特点的掌握情 况,要求学生掌握无形资产的计价和会计核算方法。

第八章 负债

1.考试内容:(1)负债的分类:流动负债;长期负债;(2)流动负债 的核算:①流动负债的性质;②短期借款的核算:短期借款的内容;短期 借款取得的核算;利息的核算;借款到期归还本金的核算;③应付账款的 核算:内容;会计处理;④预收账款的核算:内容;会计处理;⑤应付票 据的核算:内容;应付票据的核算;⑥应交税费的核算:应交税金核算的 内容;应交增值税的核算;应交消费税的核算;应交城市维护建设税核算4 及教育附加的核算;⑦应付职工薪酬:工资的核算;职工福利的核算;⑧ 长期借款:长期借款的核算应设置的账户;具体会计处理:取得借款;利 息的核算;到期归还本金;⑨应付债券:内容;债券发行、持有期及到期 偿还本息的核算;⑩长期应付款的核算。

2.考试要求:本章主要考核学生对负债性质的认识及其会计核算特点 的掌握情况,要求学生掌握流动负债和长期负债的会计核算方法。

第九章 所有者权益

1.考试内容:(1)实收资本的核算:①实收资本的分类;②实收资本 的核算方法。(2)资本公积的核算:①资本公积的内容;②资本公积的核 算方法。(3)盈余公积的核算:①盈余公积的内容;②盈余公积的核算方 法。

2.考试要求:本章主要考核学生对所有者权益的会计核算特点的掌握 情况,要求学生掌握所有者权益的构成及会计核算方法。

第十章 财务成果

1.考试内容:(1)收入的核算:①收入的涵义及分类;②收入的确认; ③营业收入的核算。(2)费用:①费用的分类:生产费用(生产成本);期 间费用;②期间费用的核算:销售费用的内容及核算;管理费用的内容及 核算;财务费用的内容及核算。(3)利润:①利润的构成;②利润的形成: 设置“本年利润”账户;结转各收支账户;(4)利润分配:①利润分配的 程序;②利润分配的核算。

2.考试要求:本章主要考核学生对收入、费用及利润的会计核算特点 的掌握情况,要求学生掌握各项收支及利润形成的会计核算方法。

第十一章 财务会计报告

1.考试内容:(1)会计报表的作用和编制要求:①含义;②办作用; ③编制要求。(2)资产负债表:①含义及作用;②资产负债表的结构;③ 基本编制方法。(3)利润表:①含义;②结构;③基本编制方法。(4)现 金流量表:①概念和作用;②结构和内容。

2.考试要求:本章主要考核考生对会计报表体系的掌握情况,要求考 生掌握企业主要财务会计报表的构成体系,了解资产负债表、利润表等报 表的格式与基本结构。

四、参考教材:

1.《中级财务会计(第三版)》,汤健、祝勇军主编,湖南大学出版社, 2019 年 12 月版。

2.《中级财务会计(第 4 版)》,林钢,中国人民大学出版社,2020 年 1 月版。

五、考试参考题型及分值